Obsah článku

- 1 Ne adósodj el ATH-on

- 2 Soha ne adósodj el az összes bitcoinod ellenében

- 3 Vegyél fel több kis kölcsönt különböző futamidőkkel

- 4 Ne adósodj el túl hosszú időre

- 5 Zárj be több fedezetet

- 6 Törleszd elő a legjobban fedezett kölcsönt

- 7 Ha két kölcsönt fenyeget likvidálás, fontold meg, hogy csak az egyiket töltöd fel

- 8 Medvepiac idején a végtelen kölcsön alig működik

- 9 Mindent intézz időben és előre

A Firefish-t már nagyon régóta használom, sőt az egyik bétateszter voltam, amikor a platformhoz való hozzáférés csak meghívóval volt lehetséges, és nem mindenki vehetett részt. Tehát már elég sok tapasztalatom van, és a bitcoin közelmúltbeli, az aktuális ATH-tól számított 50 %-os esése adta az ötletet, hogy írjak néhány tippet és trükköt arról, hogyan lehet nyugodtan aludni egy Firefish-kölcsönnel. Különösen medvepiac idején.

Ha véletlenül nem ismered a Firefish-t, feltétlenül olvasd el részletes és rendszeresen frissített véleményemet. Megtudhatod, hogyan működik az egész, miért rendkívül biztonságos, és hogyan szerezhetsz kedvezményt az első kölcsön díjából: Firefish – bitcoin fedezetű kölcsön [VÉLEMÉNY]

Jogi nyilatkozat: az alábbiakban leírtak nem érvényesek mindenkire. Mindenki más élethelyzetben van, különböző okokból és különböző összegeket vesz fel, különböző bitcoin-tartalékokkal rendelkezik, és különböző kockázattűrő küszöbértékkel bír. Inspirálódj szabadon a tanácsokból, de mindent számíts ki a saját helyzetedre figyelemmel.

TIPP: Még nem próbáltad ki a Firefish-t? Használd a bitcoinvkapse kódot, és 30 %-os kedvezményt kapsz az első kölcsön díjából. A standard díj a kölcsönzött összeg 1,5 %-a. Kipróbálom a kölcsönt kedvezménnyel.

Lássuk akkor az ígért tippeket és trükköket.

Ne adósodj el ATH-on

Ez egy tanács, amit gyakran hallok, de én inkább így fogalmaznám meg: ne adósodj el ATH-on. Ha mégis megteszed, számolj azzal, hogy bajba kerülhetsz. Mindig a konkrét helyzetedtől függ, és attól, hogy miért és mennyit veszel fel. Az is probléma persze, hogy nem tudod, hogy ATH-on vagy-e – tudod, de soha nem tudod, hogy holnap megfordul-e a piac és medvepiac kezdődik, vagy a következő hónapban az ATH 30 %-kal magasabb lesz.

Ha megvan az a „szerencséd”, hogy eltalálod a piaci fordulatot, és a kölcsönöd óta a bitcoin csak esik, számolnod kell azzal, hogy 50 %-os esés esetén a kölcsön likvidálással fenyeget. Valójában egy valamivel kisebb esés is elég – a kölcsön 95 %-os LTV-nél kerül likvidálásra (kölcsönzött összeg + kamatok / fedezet értéke). Érdemes tehát a következő ajánlásokat is betartani.

Soha ne adósodj el az összes bitcoinod ellenében

Ez valószínűleg a legfontosabb szabály. Soha nem tudod, mi történhet a kölcsön futamideje alatt, és hogy nem jön-e egy nagy árcsökkenés, ami arra kényszerít, hogy fedezetet adj hozzá a likvidálás elkerülése érdekében. Ha ezt nem tudod megtenni, a kölcsön likvidálással is végződhet – a bitcoinodat eladják, a hitelező visszakapja a pénzét, neked pedig semmi sem marad.

Ennek a szabálynak egy változata az, hogy félre tegyél fiatot a kölcsön szükség esetén történő előtörlesztésére – de ennek kevés értelme van, mert ha megvan a pénzed, miért veszel fel még többet? Vagy félre tenni fiatot bitcoin vásárlásra, amelyet aztán további fedezetként küldesz be. Ennek lehet értelme, mert egy bizonyos áron zárod le a kölcsönt, és ha likvidálással fenyeget, nyilvánvaló, hogy a bitcoin tíz százalékokkal olcsóbb – tehát megvenni és a fedezetet feltölteni jó üzlet.

Vegyél fel több kis kölcsönt különböző futamidőkkel

Ha nagyobb összegre van szükséged, például 100 000 koronára, véleményem szerint jobb több kisebb kölcsönt felvenni, például két 30 000-es és egy 40 000-es kölcsönt, és a futamidőket különbözőre állítani, például 3, 6 és 12 hónapra. Miért?

A Firefish-kölcsönt kamatokkal együtt csak a végén kell visszafizetni. Havonta nem fizetsz semmit, ami jó, de csak addig, amíg a kölcsön le nem jár – abban a pillanatban az egész összeget el kell küldened a befektetőnek. Ha nincs nagy önfegyelmed, és nem teszel rendszeresen félre pénzt a visszafizetésre, könnyebb lehet egy viszonylag kis összeget visszafizetni, mint egy nagyot.

Ráadásul a visszafizetett kölcsönt azonnal új kölcsönné alakíthatod, így ha a visszafizetés belefér a szokásos pénzforgalmadba – például a teljes összeg nem haladja meg a havi jövedelmedet -, a kölcsönt egyszerűen visszafizetheted a fizetésedből, és azonnal felvehetsz egy újat. Így nincs gondod a likviditással. De vigyázz: ha közben a bitcoin esett, az új kölcsönhöz több BTC-re lesz szükséged – tehát lásd a fenti tanácsot: tarts bitcoint tartalékban.

Igen, egy kicsit veszíthetsz a kamatokon, mert a különböző hosszúságú kölcsönöknek különböző kamatlábuk van, de a nyugalom megéri, véleményem szerint.

Ne adósodj el túl hosszú időre

Ez egy nagyon egyéni tanács, de én személy szerint soha nem igazán értettem a többéves kölcsönök iránti igényt (jelenleg a Firefish-nél a maximum 2 év). Véleményem szerint egy év ésszerű maximális futamidő, mert hosszabb időszak alatt annyi minden történik a bitcoinnal, hogy kellemetlenné válhat. Bikapiac idején két éven át feleslegesen sok bitcoint tarthatsz lezárva, medvepiac idején pedig keveset és pótolnod kell. Rosszabb a bikapiac idején, mert nem tehetsz ellene semmit (az előtörlesztésen kívül). A rövidebb kölcsön számomra szabadságot jelent – gyorsabban tudok reagálni az aktuális helyzetre.

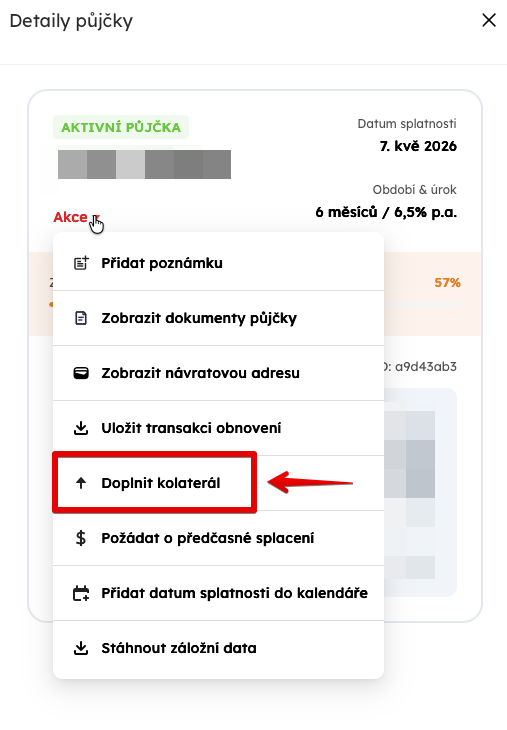

Zárj be több fedezetet

Úgy gondolom, ezt nyilvánosan keveset kommunikálják és kevesen tudnak róla, de a kölcsön megkötésekor tetszőleges összegű fedezetet küldhetsz be (többet, mint amennyit a Firefish kér tőled). Ha például a kölcsön megkötésekor a Firefish azt írja, hogy 0,1 BTC-t kell lezárni, bármilyen egyeztetés vagy engedély nélkül küldhetsz 0,15 BTC-t. Így jóval több fedezeted lesz, mint szükséges, és a likvidálási sáv jóval lejjebb lesz számodra, mint ha csak a szükséges 0,1 BTC-t küldöd.

Ez persze azoknak való, akiknek viszonylag sok bitcoinjuk van, tudják, hogy a közeljövőben nem lesz rá szükségük, és nyugodtan akarnak aludni. Ugyanakkor nyugodtan alhatsz akkor is, ha csak a szükséges összeget zárod le, és a fedezetet csak akkor töltöd fel, amikor az ár arra a szintre esik, ami idegesít. Bármikor feltöltheted:

Állítólag az emberek ezt rendszeresen megteszik, és már a kölcsön megkötésekor túltöltik a fedezetet. A Firefish csapata megerősítette ezt, amikor vendégek voltak a Bitcoin a blondýna podcastunkban.

Törleszd elő a legjobban fedezett kölcsönt

Ha a kölcsöneid már problémák felé tartanak, a dashboardon villog, hogy a kölcsöneid egészsége közeledik a nullához, és nem tudod vagy nem akarod feltölteni a fedezetet, van egy második lehetőséged: előtörleszteni a kölcsönt. És itt valószínűleg arra gondolsz, hogy a legveszélyeztetettebb kölcsönt törleszted elő, de ez nem feltétlenül a legjobb megoldás. Jobb lehet a legegészségesebb, vagy legalábbis egy nagyon egészséges kölcsönt előtörleszteni, mert abból szabadul fel a legtöbb fedezet koronaértékben kifejezve, amelyet aztán a legveszélyeztetettebb, esetleg több veszélyeztetett kölcsön feltöltésére lehet használni.

Ügyelj azonban arra, hogy az előtörlesztés egy ideig tart – először kérelmet kell benyújtanod, és a hitelezőnek jóvá kell hagynia. Nincs ugyan oka rá, hogy ne tegye meg – megkapja az összes kamatot és hamarabb visszakapja a pénzét -, de előfordulhat, hogy éppen nincs online, és nem adja meg az engedélyt azonnal. És még ha meg is adja, egy banki átutalásnak is meg kell történnie, és a hitelezőnek ismét meg kell erősítenie, hogy megkapta a pénzt. Csak akkor lélegezhetsz fel, ha megérkezik a visszaigazolás és a Firefish lezártnak jelöli a kölcsönt.

Ha két kölcsönt fenyeget likvidálás, fontold meg, hogy csak az egyiket töltöd fel

Amikor minden összeomlik, több kölcsönnél villog a likvidálási figyelmeztetés, nincs fiatod az előtörlesztéshez, és csak korlátozott mennyiségű bitcoinod van fedezetként hozzáadni, fontold meg, hogy nem lenne-e jobb az összes bitcoint egyetlen kölcsön fedezetébe tenni, és a másikat elengedni azzal a tudattal, hogy likvidálódhat. Soha nem tudod, meddig fog esni az ár, és könnyen előfordulhat, hogy ha kevés fedezetet osztasz el két kölcsön között, az ár folytatódó esése mindkettőt likvidálja. Ha csak egyet próbálsz megmenteni, esély van arra, hogy a likvidálási értékét annyira eltolod, hogy még a bitcoin árának további jelentős esése esetén sem kerül sor likvidálásra.

Ez azonban egy tanács arra a helyzetre, amikor már nagy bajban vagy, és csak a veszteségek minimalizálására törekszel. Ha betartod a fenti szabályokat, nem kellene ebbe a helyzetbe kerülnöd.

Medvepiac idején a végtelen kölcsön alig működik

A végtelen kölcsön valami olyasmi, ami remekül működik, amikor a bitcoin ára emelkedik. Felveszel például 100 000 koronát, és 200 000 értékű bitcoint zárolsz. A bitcoin ára emelkedik, és a visszafizetés pillanatában a fedezet értéke például 220 000. Kamatokkal együtt visszafizetsz 105 000-t, visszakapod a 220 000 értékű bitcoint, és újra felveszel 100 000-t, amihez megint 200 000 értékű bitcoint kell zárolnod. Ezzel 20 000 BTC-ben marad szabadon. A kamatok levonása után tehát 15 000-rel vagy pluszon.

Az elmélet azt mondja, hogy a bitcoin hosszú távon emelkedni fog, és amíg többet emelkedik, mint a kölcsön kamatai, soha nem kell visszafizetned, és mindig pluszon leszel. De nyilvánvaló, hogy amint a bitcoin ára esni kezd, a végtelen kölcsön nem működik – illetve csak akkor működik, ha folyamatosan több bitcoint szórsz a fedezetbe. Mert ha az ár esik, és 100 000-t vettél fel 200 000 értékű BTC fedezet ellenében, akkor amikor a fedezet értéke 180 000-re esik, 20 000 fedezetted hiányzik egy új 100 000-es kölcsönhöz a régi visszafizetése után.

Mindent intézz időben és előre

Semmire ne várj, és intézd időben. Ahogy februárban láthattad, a bitcoin 2026-ban is képes néhány óra alatt tíz százalékokkal zuhanni, és nem ad lehetőséget az esetleges problémák megoldására. Ha megvárod, míg a kölcsön egészsége 10 %-ra esik, és csak akkor kezded fontolgatni az előtörlesztést, az egyáltalán nem biztos, hogy sikerül, mert ez inkább napok, nem órák kérdése. A fedezet feltöltése sem percek kérdése. Éppen akkor kerülsz bele egy olyan időszakba, amikor a blokkok bányászata nehézkes, vagy a díjak átmenetileg megnőnek, és a fedezet feltöltésére irányuló tranzakciód csak több óra múlva kerül feldolgozásra.

A fedezet feltöltésekor érdemes észben tartani, hogy nem veszíted el – az egészet visszakapod. Tehát határozottan jobb túl korán feltölteni, mint az utolsó pillanatig várni és lekésni.

PS: Február elején valóban történtek likvidálások a Firefish-en, tehát nem elméletekről beszélek.

TIPP: Még nem próbáltad ki a Firefish-t? Használd a bitcoinvkapse kódot, és 30 %-os kedvezményt kapsz az első kölcsön díjából. A standard díj a kölcsönzött összeg 1,5 %-a. Kipróbálom a kölcsönt kedvezménnyel.