Obsah článku

- 1 Leen niet op het ATH

- 2 Leen nooit tegen al je bitcoin

- 3 Neem meerdere kleine leningen met verschillende looptijden

- 4 Leen niet voor te lange tijd

- 5 Blokkeer meer onderpand

- 6 Los de best gedekte lening vervroegd af

- 7 Als twee leningen met liquidatie worden bedreigd, overweeg slechts één aan te vullen

- 8 In een bearmarkt werkt de eeuwige lening nauwelijks

- 9 Handel tijdig en met vooruitziendheid

Ik gebruik Firefish al heel lang, ik was zelfs een van de betatesters toen de toegang tot het platform alleen op uitnodiging was en niet iedereen kon deelnemen. Ik heb dus al behoorlijk wat ervaring, en de recente daling van bitcoin met 50 % vanaf het huidige ATH gaf me het idee om een aantal tips en trucs te schrijven over hoe je rustig kunt slapen met een Firefish-lening. Vooral in een bearmarkt.

Als je Firefish toevallig niet kent, lees dan zeker mijn uitgebreide en regelmatig bijgewerkte recensie. Je leert er hoe alles werkt, waarom het buitengewoon veilig is en hoe je een korting op de kosten van je eerste lening kunt krijgen: Firefish – lening met bitcoin als onderpand [RECENSIE]

Disclaimer: het onderstaande is niet universeel geldig. Iedereen bevindt zich in een andere levenssituatie, leent om verschillende redenen en verschillende bedragen, heeft een verschillende bitcoin-reserve en ook een verschillende risicodrempel. Laat je vrijelijk inspireren door de adviezen, maar bereken alles met inachtneming van jouw eigen situatie.

TIP: Heb je Firefish nog niet geprobeerd? Gebruik de code bitcoinvkapse en krijg 30 % korting op de kosten van je eerste lening. De standaardkosten zijn 1,5 % van het geleende bedrag. Lening met korting uitproberen.

Laten we dan overgaan tot de beloofde tips en trucs.

Leen niet op het ATH

Dit is een advies dat ik vaak hoor, maar ik zou het eerder zo formuleren: leen niet op het ATH. Als je het toch doet, houd er rekening mee dat je in de problemen kunt komen. Het hangt altijd af van je concrete situatie en van waarom en hoeveel je leent. En het probleem is natuurlijk ook dat je niet weet of je op het ATH zit – je weet het wel, maar je weet nooit of de markt morgen omslaat en een bearmarkt begint, of dat het ATH over een maand 30 % hoger ligt.

Als je het “geluk” hebt de marktomslag te raken en bitcoin vanaf je lening alleen maar daalt, moet je er rekening mee houden dat bij een daling van 50 % liquidatie dreigt. In werkelijkheid is een iets kleinere daling al voldoende – de lening wordt geliquideerd bij 95 % LTV (geleend bedrag + rente / waarde van het onderpand). Het is daarom verstandig ook de volgende aanbevelingen op te volgen.

Leen nooit tegen al je bitcoin

Dit is waarschijnlijk de belangrijkste regel. Je weet nooit wat er tijdens de looptijd van de lening kan gebeuren en of er geen grote prijsdaling komt waarbij je extra onderpand moet toevoegen om liquidatie te voorkomen. Als je dat niet kunt, kan de lening ook eindigen in liquidatie – je bitcoin wordt verkocht, de schuldeiser krijgt zijn geld terug en jou blijft niets over.

Een variant op deze regel is fiat apart te houden voor vervroegde aflossing in noodgevallen, maar dat heeft weinig zin, want als je dat geld hebt, waarom zou je dan meer lenen? Of fiat apart houden om bitcoin te kopen, die je dan als extra onderpand instuurt. Dat kan wel zin hebben, want je sluit de lening af op een bepaalde prijs, en als liquidatie dreigt, is bitcoin duidelijk tientallen procenten goedkoper – dus het kopen en het onderpand aanvullen is een goede deal.

Neem meerdere kleine leningen met verschillende looptijden

Als je een groter bedrag nodig hebt, bijvoorbeeld 100.000 kronen, is het naar mijn mening beter om bijvoorbeeld twee leningen van 30.000 en één van 40.000 te nemen, met de looptijden gespreid over bijvoorbeeld 3, 6 en 12 maanden. Waarom?

Een Firefish-lening wordt inclusief rente pas aan het einde terugbetaald. Je betaalt maandelijks niets, wat prettig is, maar alleen totdat de lening afloopt – op dat moment moet je de hele som naar de investeerder sturen. En als je niet veel zelfdiscipline hebt en niet regelmatig geld opzij zet voor de terugbetaling, kan het makkelijker zijn een relatief klein bedrag terug te betalen dan een groot.

Bovendien kun je een terugbetaalde lening meteen omzetten in een nieuwe lening, zodat als de terugbetaling past in je normale cashflow – bijvoorbeeld het totaalbedrag je maandelijkse inkomen niet overschrijdt – je de lening eenvoudig kunt terugbetalen uit je salaris en meteen een nieuwe kunt afsluiten. Zo heb je geen cashflow-zorgen. Maar let op: als bitcoin tussentijds is gedaald, heb je voor de nieuwe lening meer BTC nodig – zie dus het advies hierboven: houd bitcoin in reserve.

Ja, je kunt iets verliezen op de rente, omdat leningen met verschillende looptijden verschillende rentetarieven hebben, maar de rust is het naar mijn mening waard.

Leen niet voor te lange tijd

Dit is een heel individueel advies, maar ik heb persoonlijk nooit goed begrepen waarom mensen leningen van meerdere jaren willen (momenteel is het maximum bij Firefish 2 jaar). Naar mijn mening is één jaar een redelijke maximale looptijd, want over een langere periode gebeurt er zoveel met bitcoin dat het onaangenaam kan worden. In een bullmarkt kun je twee jaar lang onnodig veel bitcoin geblokkeerd hebben, en in een bearmarkt heb je er te weinig en moet je bijvullen. Het ergste is in de bullmarkt, want daar kun je niets aan doen (behalve vervroegd aflossen). Een kortere lening betekent voor mij vrijheid – ik kan sneller reageren op de actuele situatie.

Blokkeer meer onderpand

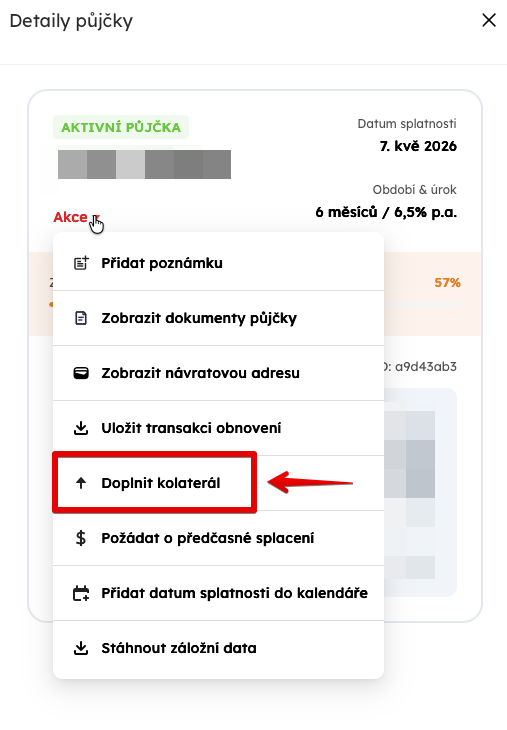

Dit wordt naar mijn mening publiekelijk weinig gecommuniceerd en is weinig bekend, maar je kunt op het moment van het afsluiten van de lening zo veel onderpand sturen als je wilt (meer dan Firefish van je vraagt). Als Firefish je bij het afsluiten van de lening zegt dat je 0,1 BTC moet blokkeren, kun je zonder enig overleg of toestemming 0,15 BTC sturen. Zo heb je aanzienlijk meer onderpand dan nodig en ligt de liquidatiedrempel voor jou veel lager dan wanneer je alleen de vereiste 0,1 BTC stuurt.

Dit is uiteraard iets voor mensen die relatief veel bitcoin hebben, weten dat ze het de komende tijd niet nodig zullen hebben en rustig willen slapen. Je kunt echter ook rustig slapen als je alleen het gevraagde bedrag blokkeert en het onderpand pas aanvult als de prijs daalt naar een niveau dat je nerveus maakt. Je kunt het op elk moment aanvullen:

Blijkbaar doen mensen dit regelmatig en vullen ze het onderpand al bij het afsluiten van de lening over. De mensen van Firefish bevestigden dit toen ze te gast waren in onze podcast Bitcoin a blondýna.

Los de best gedekte lening vervroegd af

Als je leningen al naar problemen gaan, op het dashboard knippert dat de gezondheid van je leningen naar nul nadert en je het onderpand niet kunt of wilt aanvullen, heb je een tweede mogelijkheid: de lening vervroegd aflossen. En hier denk je waarschijnlijk aan het aflossen van de meest bedreigde lening, maar dat is niet per se de beste oplossing. Het kan beter zijn de gezondste, of in elk geval een zeer gezonde lening vervroegd af te lossen, want daaruit komt de meeste onderpandwaarde in kronenwaarde vrij, die dan gebruikt kan worden om de meest bedreigde aan te vullen, of zelfs meerdere bedreigde leningen.

Let er echter op dat vervroegde aflossing een tijdje duurt – eerst moet je een verzoek indienen en de schuldeiser moet dit goedkeuren. Hij heeft weliswaar geen reden om dit te weigeren – hij krijgt alle rente en heeft zijn geld eerder terug – maar het kan gebeuren dat hij op dat moment niet online is en je de goedkeuring niet meteen geeft. En zelfs als hij dat wel doet, moet er nog een bankoverschrijving plaatsvinden en moet de schuldeiser opnieuw bevestigen dat hij het geld heeft ontvangen. Pas wanneer de bevestiging is ontvangen en Firefish de lening als afgesloten markeert, kun je opgelucht ademhalen.

Als twee leningen met liquidatie worden bedreigd, overweeg slechts één aan te vullen

Wanneer alles instort, meerdere leningen liquidatiewaarschuwingen tonen, je geen fiat hebt voor vervroegde aflossing en slechts een beperkte hoeveelheid bitcoin om als onderpand toe te voegen, overweeg dan of het niet beter is al je bitcoin in het onderpand van één lening te stoppen en de andere te laten voor wat die is, in de wetenschap dat die geliquideerd kan worden. Je weet nooit hoe ver de prijsdaling nog zal gaan, en het kan heel goed zijn dat als je weinig onderpand over twee leningen verdeelt, de voortgaande prijsdaling beide liquideert. Als je probeert er maar één te redden, is er een kans dat je de liquidatiewaarde ervan ver genoeg verschuift dat er zelfs bij een verdere significante daling van de bitcoinprijs geen liquidatie plaatsvindt.

Maar dit is een advies voor een situatie waarin je al in grote moeilijkheden verkeert en alleen nog probeert de schade te beperken. Als je de bovenstaande regels volgt, zou je nooit in deze situatie moeten terechtkomen.

In een bearmarkt werkt de eeuwige lening nauwelijks

De eeuwige lening is iets dat prachtig werkt wanneer de bitcoinprijs stijgt. Je leent bijvoorbeeld 100.000 kronen en blokkeert bitcoin ter waarde van 200.000. De bitcoinprijs stijgt en op het moment van aflossing is het onderpand bijvoorbeeld 220.000 waard. Je betaalt inclusief rente 105.000 terug, krijgt bitcoin ter waarde van 220.000 terug en leent opnieuw 100.000, waarvoor je weer 200.000 aan bitcoin moet blokkeren. Daarmee blijft 20.000 in BTC vrij. Na aftrek van de rente ben je dus 15.000 in de plus.

De theorie zegt dat bitcoin op de lange termijn zal stijgen en zolang het meer stijgt dan de rente op de lening, hoef je die nooit terug te betalen en zit je altijd in de plus. Maar het is duidelijk dat zodra de bitcoinprijs daalt, de eeuwige lening niet werkt – of alleen als je steeds meer bitcoin in het onderpand gooit. Want als de prijs daalt en je hebt 100.000 geleend tegen een BTC-onderpand van 200.000, dan ontbreekt er 20.000 aan onderpand voor een nieuwe lening van 100.000 na aflossing van de oude, wanneer de waarde van het onderpand naar 180.000 is gedaald.

Handel tijdig en met vooruitziendheid

Wacht nergens op en handel tijdig. Zoals je onlangs in februari kon zien, kan bitcoin ook in 2026 binnen een paar uur met tientallen procenten keldaren en je geen kans geven eventuele problemen op te lossen. Als je wacht tot de leninggezondheid naar 10 % is gedaald en dan pas begint na te denken over vervroegde aflossing, kan dat mislukken, want dat is eerder een kwestie van dagen, niet van uren. En ook het aanvullen van onderpand is geen kwestie van minuten. Juist dan kom je in een fase terecht waarin blokken moeilijk te minen zijn of de kosten tijdelijk stijgen, en je transactie voor het aanvullen van het onderpand pas na enkele uren doorkomen.

Bij het aanvullen van onderpand is het goed te beseffen dat je het niet verliest – je krijgt het allemaal terug. Het is dus zeker beter het te vroeg aan te vullen dan te wachten tot de laatste minuut en het dan niet meer te halen.

PS: Begin februari vonden er echt liquidaties plaats op Firefish, dus ik heb het niet over theorie.

TIP: Heb je Firefish nog niet geprobeerd? Gebruik de code bitcoinvkapse en krijg 30 % korting op de kosten van je eerste lening. De standaardkosten zijn 1,5 % van het geleende bedrag. Lening met korting uitproberen.