Obsah článku

- 1 Ne vous endettez pas au sommet (ATH)

- 2 Ne vous endettez jamais contre tout le bitcoin que vous possédez

- 3 Prenez plusieurs petits prêts avec des échéances différentes

- 4 Ne vous endettez pas pour trop longtemps

- 5 Bloquez plus de garanties

- 6 Remboursez par anticipation le prêt le mieux garanti

- 7 Si deux prêts sont menacés de liquidation, envisagez de n’en renforcer qu’un seul

- 8 En marché baissier, le prêt infini ne fonctionne guère

- 9 Agissez à temps et avec anticipation

J’utilise Firefish depuis très longtemps, j’étais même l’un des bêta-testeurs à l’époque où l’accès à la plateforme se faisait uniquement sur invitation et n’était pas ouvert à tout le monde. J’ai donc déjà pas mal d’expérience, et la récente chute du bitcoin de 50 % depuis l’ATH actuel m’a donné l’idée d’écrire quelques conseils et astuces pour dormir tranquille avec un prêt Firefish. Surtout en marché baissier.

Si par hasard vous ne connaissez pas Firefish, je vous invite à lire mon avis détaillé et régulièrement mis à jour. Vous y découvrirez comment tout fonctionne, pourquoi c’est extraordinairement sécurisé et comment obtenir une réduction sur les frais de votre premier prêt : Firefish – prêt contre nantissement de bitcoins [AVIS]

Disclaimer : ce qui est décrit ci-dessous n’est pas universellement valable. Chacun se trouve dans une situation de vie différente, emprunte pour des raisons différentes et des montants différents, dispose de réserves de bitcoin différentes et a également un seuil de tolérance au risque différent. Inspirez-vous librement de ces conseils, mais calculez tout en tenant compte de votre propre situation.

CONSEIL : Vous n’avez pas encore essayé Firefish ? Utilisez le code bitcoinvkapse pour obtenir une réduction de 30 % sur les frais de votre premier prêt. Les frais standard sont de 1,5 % du montant emprunté. Essayer le prêt avec la réduction.

Passons maintenant aux conseils et astuces promis.

Ne vous endettez pas au sommet (ATH)

C’est un conseil que j’entends souvent, mais je le reformulerais plutôt ainsi : ne vous endettez pas au sommet. Si vous le faites, tenez compte du fait que vous pourriez vous retrouver en difficulté. Tout dépend toujours de votre situation concrète et de la raison pour laquelle vous empruntez et du montant. Et le problème est aussi que vous ne savez pas si vous êtes au sommet – vous le savez, mais vous ne savez jamais si le marché va se retourner demain et qu’un marché baissier va commencer, ou si l’ATH sera 30 % plus haut dans un mois.

Si vous avez la « chance » de tomber juste sur le retournement du marché et que le bitcoin ne fait que baisser depuis votre prêt, vous devez tenir compte du fait que s’il chute de 50 %, le prêt risque la liquidation. En réalité, une baisse légèrement moindre suffit – le prêt est liquidé à 95 % de LTV (somme empruntée + intérêts / valeur de la garantie). Il convient donc de suivre également les recommandations suivantes.

Moje nová kniha nejen pro začátečníky

Stahujte ukázku zdarma, nebo si rovnou kupte plnou verzi. S kódem deset-dolu ji máte o 10 % levněji.

Ne vous endettez jamais contre tout le bitcoin que vous possédez

C’est probablement la règle la plus importante. Vous ne savez jamais ce qui peut se passer pendant la durée du prêt et si une grande chute des prix n’arrivera pas, vous obligeant à ajouter des garanties pour éviter la liquidation. Si vous ne pouvez pas le faire, le prêt peut se terminer par une liquidation – votre bitcoin est vendu, le créancier récupère son argent et il ne vous reste rien.

Une variante de cette règle consiste à mettre du fiat de côté pour rembourser le prêt par anticipation en cas d’urgence, mais cela n’a guère de sens, car si vous avez cet argent, pourquoi emprunter davantage ? Ou bien mettre du fiat de côté pour acheter du bitcoin et l’envoyer comme garantie supplémentaire. Cela peut avoir du sens, car vous concluez le prêt à un certain prix et si vous êtes menacé de liquidation, il est clair que le bitcoin est moins cher de dizaines de pourcentages – donc l’acheter et renforcer la garantie est une bonne affaire.

Prenez plusieurs petits prêts avec des échéances différentes

Si vous avez besoin d’une somme plus importante, par exemple 100 000 couronnes, il est à mon avis préférable de prendre, par exemple, deux prêts de 30 000 et un de 40 000, en échelonnant les échéances, par exemple à 3, 6 et 12 mois. Pourquoi ?

Un prêt Firefish est remboursé, intérêts compris, uniquement à la fin. Vous ne payez rien mensuellement, ce qui est bien, mais seulement jusqu’à l’échéance du prêt – à ce moment-là, vous devez envoyer la somme totale à l’investisseur. Et si vous n’avez pas une grande autodiscipline et ne mettez pas régulièrement de l’argent de côté pour le remboursement, il peut être plus facile de rembourser une somme relativement petite qu’une grande.

De plus, un prêt remboursé peut immédiatement être converti en un nouveau prêt, de sorte que si le remboursement s’inscrit dans votre flux de trésorerie habituel – par exemple, la somme totale ne dépasse pas vos revenus mensuels – vous pouvez rembourser le prêt facilement avec votre salaire et en demander un nouveau immédiatement. Vous n’avez ainsi pas de soucis de trésorerie. Mais attention : si entre-temps le bitcoin a baissé, vous aurez besoin de plus de BTC pour le nouveau prêt – donc, comme le dit le conseil ci-dessus, gardez du bitcoin en réserve.

Oui, vous pouvez perdre un peu sur les intérêts, car des prêts de durées différentes ont des taux d’intérêt différents, mais la tranquillité d’esprit en vaut la peine, à mon avis.

Ne vous endettez pas pour trop longtemps

C’est un conseil très individuel, mais personnellement je n’ai jamais vraiment compris la demande de prêts sur plusieurs années (actuellement le maximum chez Firefish est de 2 ans). À mon avis, un an est une durée maximale raisonnable, car sur une période plus longue, il se passe tellement de choses avec le bitcoin que cela peut devenir inconfortable. En marché haussier, vous pourriez avoir bloqué trop de bitcoin inutilement pendant deux ans, et en marché baissier vous en aurez trop peu et devrez en ajouter. Le pire, c’est en marché haussier, car vous ne pouvez rien y faire (sauf rembourser par anticipation). Un prêt plus court représente pour moi la liberté – je peux réagir plus rapidement à la situation actuelle.

Bloquez plus de garanties

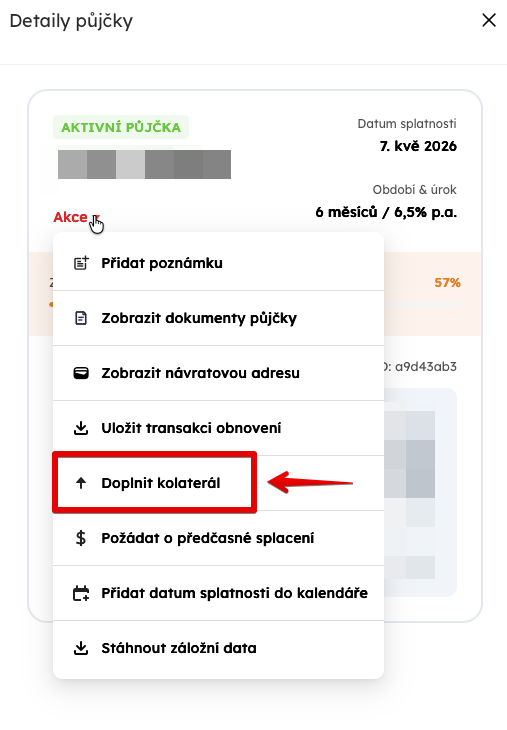

Je pense que cela est peu communiqué publiquement et peu connu, mais au moment de conclure le prêt, vous pouvez envoyer autant de garanties que vous voulez (plus que ce que Firefish vous demande). Par exemple, si lors de la conclusion du prêt Firefish vous indique de bloquer 0,1 BTC, vous pouvez envoyer 0,15 BTC sans aucun accord ou autorisation préalable. Vous aurez ainsi beaucoup plus de garanties que nécessaire et le seuil de liquidation sera bien plus bas que si vous n’envoyez que les 0,1 BTC requis.

C’est bien sûr quelque chose pour les personnes qui ont relativement beaucoup de bitcoin, savent qu’elles n’en auront pas besoin dans un avenir proche et veulent dormir tranquilles. Cependant, vous pouvez aussi dormir tranquille en ne bloquant que la somme requise et en ajoutant des garanties uniquement lorsque le prix tombe à un niveau qui vous rend nerveux. Vous pouvez en ajouter à tout moment :

Il paraît que les gens le font couramment et surchargent la garantie dès la conclusion du prêt. Les gars de Firefish l’ont confirmé lorsqu’ils étaient invités dans notre podcast Bitcoin a blondýna.

Remboursez par anticipation le prêt le mieux garanti

Si vos prêts se dirigent déjà vers des problèmes, que le tableau de bord vous avertit que la santé de vos prêts approche de zéro et que vous ne pouvez pas ou ne voulez pas ajouter de garanties, vous avez une deuxième option : rembourser le prêt par anticipation. Et là vous penserez probablement à rembourser le prêt le plus menacé, mais ce n’est pas forcément la meilleure solution. Il peut être préférable de rembourser par anticipation le prêt le plus sain, ou du moins un très sain, car c’est de celui-là que se libère le plus de garanties en valeur en couronnes, qui peuvent ensuite être utilisées pour renforcer le plus menacé, voire plusieurs menacés.

Attention cependant : le remboursement anticipé prend du temps – vous devez d’abord en faire la demande et le créancier doit l’approuver. Il n’a certes pas de raison de refuser – il recevra tous les intérêts et aura son argent plus tôt – mais il peut arriver qu’il ne soit pas connecté à ce moment-là et ne vous donne pas l’approbation immédiatement. Et même s’il le fait, un virement bancaire doit encore avoir lieu et le créancier doit de nouveau confirmer qu’il a reçu l’argent. Ce n’est que lorsque la confirmation arrive et que Firefish marque le prêt comme clôturé que vous pouvez souffler.

Si deux prêts sont menacés de liquidation, envisagez de n’en renforcer qu’un seul

Quand tout s’effondre, que plusieurs prêts affichent des avertissements de liquidation, que vous n’avez pas de fiat pour un remboursement anticipé et que vous ne disposez que d’une quantité limitée de bitcoin à ajouter comme garantie, demandez-vous s’il ne vaudrait pas mieux mettre tout le bitcoin dans la garantie d’un seul prêt et laisser l’autre à son sort, sachant qu’il pourrait être liquidé. Vous ne savez jamais jusqu’où la chute des prix peut aller, et il peut très bien arriver que si vous répartissez trop peu de garanties sur deux prêts, la poursuite de la baisse des prix liquide les deux. Si vous essayez de n’en sauver qu’un, il y a une chance que vous déplaciez suffisamment sa valeur de liquidation pour éviter la liquidation même en cas de nouvelle baisse significative du prix du bitcoin.

Mais c’est un conseil pour une situation où vous êtes déjà dans de grandes difficultés et où vous essayez seulement de minimiser les pertes. Si vous suivez les règles ci-dessus, vous ne devriez pas vous retrouver dans cette situation.

En marché baissier, le prêt infini ne fonctionne guère

Le prêt infini est quelque chose qui fonctionne à merveille quand le prix du bitcoin monte. Vous empruntez, par exemple, 100 000 couronnes et bloquez du bitcoin d’une valeur de 200 000. Le prix du bitcoin monte et au moment du remboursement, la garantie vaut, par exemple, 220 000. Vous remboursez 105 000 intérêts compris, récupérez du bitcoin d’une valeur de 220 000 et empruntez à nouveau 100 000, pour lesquels vous devez à nouveau bloquer du bitcoin d’une valeur de 200 000. Ainsi, 20 000 en BTC vous restent libres. Après déduction des intérêts, vous êtes donc 15 000 en positif.

La théorie dit que le bitcoin montera à long terme et tant qu’il monte plus que les intérêts du prêt, vous n’aurez jamais besoin de le rembourser et vous serez toujours en positif. Mais il est clair que dès que le prix du bitcoin baisse, le prêt infini ne fonctionne pas – ou seulement si vous continuez à ajouter du bitcoin comme garantie. Car si le prix baisse et que vous avez emprunté 100 000 contre une garantie de BTC d’une valeur de 200 000, quand la valeur de la garantie tombe à 180 000, il vous manque 20 000 de garantie pour un nouveau prêt de 100 000 après avoir remboursé l’ancien.

Agissez à temps et avec anticipation

N’attendez rien et agissez à temps. Comme vous avez pu le voir récemment en février, le bitcoin peut chuter de dizaines de pourcentages en quelques heures même en 2026, sans vous laisser la possibilité de résoudre d’éventuels problèmes. Si vous attendez que la santé du prêt tombe à 10 % et que vous commencez seulement alors à envisager un remboursement anticipé, cela peut ne pas fonctionner, car c’est plutôt une affaire de jours, pas d’heures. Et ajouter des garanties n’est pas non plus une question de minutes. Juste à ce moment-là, vous tomberez sur une phase où les blocs sont difficiles à miner ou où les frais montent momentanément, et votre transaction pour renforcer la garantie n’arrivera qu’après plusieurs heures.

Lorsqu’on ajoute des garanties, il est bon de garder à l’esprit qu’on ne les perd pas – elles vous sont intégralement restituées. Il vaut donc définitivement mieux les ajouter trop tôt qu’attendre jusqu’à la dernière minute et ne plus avoir le temps.

PS : Début février, des liquidations ont vraiment eu lieu sur Firefish – ce ne sont donc pas des théories.

CONSEIL : Vous n’avez pas encore essayé Firefish ? Utilisez le code bitcoinvkapse pour obtenir une réduction de 30 % sur les frais de votre premier prêt. Les frais standard sont de 1,5 % du montant emprunté. Essayer le prêt avec la réduction.

Čtěte dále:

- Firefish – prêt contre nantissement de bitcoins [AVIS]

- Firefish – tips and tricks for safe usage

- Firefish – dicas e truques para dormir descansado [também no mercado baixista]

Líbil se ti článek? Ukaž jak moc 😉

1. Zvol částku · 2. Klikni na „Poslat přes Lightning"

Naskenuj QR mobilní Lightning peněženkou

nebo pošli přímo na: Nevím, která bije

powered by DonateBySatoshi