Obsah článku

- 1 Não te endivides no ATH

- 2 Nunca te endivides contra todo o bitcoin que tens

- 3 Solicita vários pequenos empréstimos com diferentes prazos de vencimento

- 4 Não te endivides por demasiado tempo

- 5 Bloqueia mais garantia

- 6 Amortiza antecipadamente o empréstimo melhor garantido

- 7 Se dois empréstimos estão ameaçados de liquidação, considera reforçar apenas um

- 8 No mercado baixista o empréstimo infinito quase não funciona

- 9 Age a tempo e com antecedência

Uso o Firefish há muito tempo, fui inclusive um dos betatesters quando o acesso à plataforma era apenas por convite e nem toda a gente podia participar. Já tenho, portanto, bastante experiência, e a recente queda do bitcoin de 50 % desde o ATH atual deu-me a ideia de escrever algumas dicas e truques para dormir descansado com um empréstimo Firefish. Especialmente no mercado baixista.

Se por acaso não conheces o Firefish, certifica-te de ler a minha extensa e regularmente atualizada revisão. Lá ficará a saber como tudo funciona, porque é extraordinariamente seguro e como obter um desconto nas comissões do teu primeiro empréstimo: Firefish – empréstimo contra penhor de bitcoin [REVISÃO]

Disclaimer: o que está descrito abaixo não é universalmente válido. Cada pessoa encontra-se numa situação de vida diferente, pede emprestado por razões diferentes e em montantes diferentes, tem reservas de bitcoin diferentes e também um limiar de tolerância ao risco diferente. Inspira-te livremente nos conselhos, mas calcula tudo tendo em conta a tua própria situação.

DICA: Ainda não experimentaste o Firefish? No primeiro empréstimo podes obter da minha parte um desconto de 30 % na comissão. A comissão padrão é de 1,5 % do montante emprestado, portanto para ti apenas 1 %. Experimentar o empréstimo com desconto.

Vamos então às dicas e truques prometidos.

Não te endivides no ATH

Este é um conselho que ouço frequentemente, mas eu reformulá-lo-ia antes como: não te endivides no ATH. Se o fizeres, tem em conta que podes meter-te em problemas. Depende sempre da tua situação concreta e do porquê e quanto estás a pedir emprestado. E também é um problema o facto de não saberes se estás no ATH – sabes, mas nunca sabes se amanhã o mercado vai inverter e começar um mercado baixista, ou se o ATH estará 30 % mais alto daqui a um mês.

Se tiveres a “sorte” de acertar na inversão do mercado e desde o teu empréstimo o bitcoin só cai, tens de ter em conta que se cair 50 %, o empréstimo corre risco de liquidação. Na verdade, basta uma queda ligeiramente menor – o empréstimo é liquidado a 95 % de LTV (soma emprestada + juros / valor da garantia). Por isso convém seguir também as seguintes recomendações.

Nunca te endivides contra todo o bitcoin que tens

Esta é provavelmente a regra mais importante. Nunca sabes o que pode acontecer durante a vigência do empréstimo nem se não chegará uma grande queda de preço que te obrigue a adicionar mais garantia para evitar a liquidação. Se não puderes fazê-lo, o empréstimo pode acabar em liquidação – o teu bitcoin é vendido, o credor recupera o seu dinheiro e a ti não te fica nada.

Uma variante desta regra é ter fiat guardado para amortizar antecipadamente o empréstimo em caso de emergência, mas isso tem pouco sentido, porque se tens esse dinheiro, para que pedir mais emprestado? Ou então guardar fiat para comprar bitcoin e enviá-lo como garantia adicional. Isso pode fazer sentido, porque fechas o empréstimo a um determinado preço e se te ameaça a liquidação, é claro que o bitcoin está dezenas de percentagens mais barato – portanto comprá-lo e reforçar a garantia é um bom negócio.

Solicita vários pequenos empréstimos com diferentes prazos de vencimento

Se precisas de uma soma maior, por exemplo 100.000 coroas, na minha opinião é melhor solicitar, por exemplo, dois empréstimos de 30.000 e um de 40.000, escalonando os vencimentos, por exemplo a 3, 6 e 12 meses. Porquê?

Um empréstimo Firefish é amortizado, juros incluídos, apenas no final. Não pagas nada mensalmente, o que é bom, mas apenas até ao vencimento do empréstimo – nesse momento precisas de enviar ao investidor a soma completa. E se não tens muita autodisciplina e não vais pondo dinheiro de lado regularmente para a amortização, pode ser mais fácil devolver uma soma relativamente pequena do que uma grande.

Além disso, um empréstimo amortizado podes imediatamente converter num novo empréstimo, de modo que se a amortização se encaixar no teu fluxo de caixa habitual – por exemplo, a soma total não excede os teus rendimentos mensais – podes amortizar o empréstimo facilmente com o teu salário e solicitar um novo de imediato. Assim não tens preocupações de liquidez. Mas atenção: se entretanto o bitcoin caiu, para o novo empréstimo vais precisar de mais BTC – portanto, como diz o conselho acima, mantém bitcoin em reserva.

Sim, podes perder alguma coisa nos juros, porque empréstimos com durações diferentes têm taxas de juro diferentes, mas a tranquilidade vale a pena, na minha opinião.

Não te endivides por demasiado tempo

Este é um conselho muito individual, mas pessoalmente nunca percebi muito bem a procura de empréstimos plurianuais (atualmente o máximo no Firefish é de 2 anos). Na minha opinião, um ano é uma duração máxima razoável, porque num período mais longo acontecem tantas coisas com o bitcoin que pode tornar-se desconfortável. No mercado altista podes ter bloqueado bitcoin a mais desnecessariamente durante dois anos, e no mercado baixista terás demasiado pouco e terás de adicionar mais. O pior é no mercado altista, porque não podes fazer nada (a não ser amortizar antecipadamente). Um empréstimo mais curto para mim significa liberdade – posso reagir mais rapidamente à situação atual.

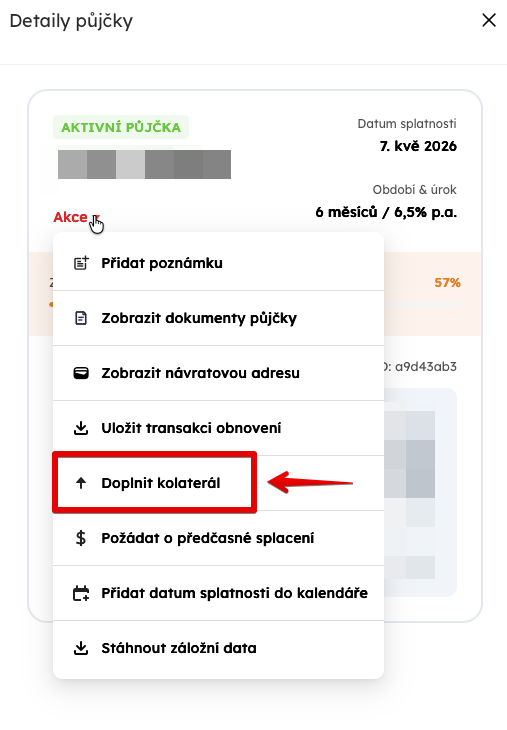

Bloqueia mais garantia

Acho que isto é pouco comunicado publicamente e pouco conhecido, mas no momento de fechar o empréstimo podes enviar a garantia que quiseres (mais do que o Firefish te pede). Por exemplo, se ao fechar o empréstimo o Firefish te indicar que deves bloquear 0,1 BTC, podes enviar 0,15 BTC sem qualquer acordo ou autorização prévia. Assim terás bastante mais garantia do que o necessário e o limiar de liquidação ficará muito mais longe do que se enviares apenas os 0,1 BTC exigidos.

Isto é, claro, algo para pessoas que têm relativamente muito bitcoin, sabem que não vão precisar dele tão cedo e querem dormir descansadas. No entanto, também podes dormir descansado se bloqueares apenas a soma exigida e adicionares garantia apenas quando o preço cair para um nível que te ponha nervoso. Podes adicioná-la em qualquer momento:

Ao que parece as pessoas fazem isso habitualmente e sobrecarregam a garantia logo ao fechar o empréstimo. Os rapazes do Firefish confirmaram-no quando estiveram no nosso podcast Bitcoin a blondýna.

Amortiza antecipadamente o empréstimo melhor garantido

Se os teus empréstimos já se estão a encaminhar para problemas, o dashboard avisa-te que a saúde dos teus empréstimos se aproxima de zero e não podes ou não queres adicionar mais garantia, tens uma segunda opção: amortizar antecipadamente o empréstimo. E aqui provavelmente pensarás em amortizar o empréstimo mais ameaçado, mas pode não ser a melhor solução. Pode ser melhor amortizar antecipadamente o empréstimo mais saudável, ou pelo menos um muito saudável, porque desse liberta-se a maior quantidade de garantia em valor em coroas, que pode depois ser usada para reforçar o mais ameaçado, ou mesmo vários ameaçados.

Mas atenção: a amortização antecipada demora algum tempo – primeiro tens de fazer o pedido e o credor tem de o aprovar. Não tem motivo para recusar – receberá todos os juros e terá o seu dinheiro mais cedo – mas pode acontecer que nesse momento não esteja online e não te dê a aprovação imediatamente. E mesmo que o faça, ainda tem de ocorrer a transferência bancária e o credor tem de confirmar novamente que recebeu o dinheiro. Só quando chegar a confirmação e o Firefish marcar o empréstimo como fechado podes respirar fundo.

Se dois empréstimos estão ameaçados de liquidação, considera reforçar apenas um

Quando tudo desmorona, vários empréstimos mostram avisos de liquidação, não tens fiat para amortização antecipada e só tens uma quantidade limitada de bitcoin para adicionar como garantia, considera se não seria melhor colocar todo o bitcoin na garantia de um único empréstimo e deixar o outro à sua sorte, sabendo que pode ser liquidado. Nunca sabes até onde vai chegar a queda do preço, e pode muito bem acontecer que se distribuíres pouca garantia por dois empréstimos, a queda continuada do preço liquide ambos. Se tentares salvar apenas um, existe a hipótese de deslocar o seu valor de liquidação o suficiente para que não ocorra liquidação mesmo perante uma nova queda significativa do preço do bitcoin.

Mas este é um conselho para uma situação em que já estás em grandes apuros e só estás a tentar minimizar as perdas. Se seguires as regras acima indicadas, não deverias chegar a esta situação.

No mercado baixista o empréstimo infinito quase não funciona

O empréstimo infinito é algo que funciona maravilhosamente quando o preço do bitcoin sobe. Emprestas-te, por exemplo, 100.000 coroas e bloqueias bitcoin no valor de 200.000. O preço do bitcoin sobe e no momento da amortização a garantia vale, por exemplo, 220.000. Devolves 105.000 juros incluídos, recuperas bitcoin no valor de 220.000 e voltas a pedir emprestado 100.000, para os quais precisas de novo de bloquear bitcoin no valor de 200.000. Com isso ficam-te livres 20.000 em BTC. Portanto, depois de subtrair os juros, estás 15.000 no positivo.

A teoria diz que a longo prazo o bitcoin vai subir e enquanto subir mais do que os juros do empréstimo, nunca precisarás de o devolver e estarás sempre no positivo. Mas é claro que assim que o preço do bitcoin baixa, o empréstimo infinito não funciona – ou só funciona se continuares a adicionar bitcoin como garantia. Porque se o preço cai e te emprestaste 100.000 contra uma garantia de BTC no valor de 200.000, quando o valor da garantia cair para 180.000 faltam-te 20.000 de garantia para um novo empréstimo de 100.000 após amortizar o anterior.

Age a tempo e com antecedência

Não esperes por nada e age a tempo. Como pudeste ver recentemente em fevereiro, o bitcoin pode cair dezenas de percentagens em poucas horas mesmo em 2026, sem te dar oportunidade de resolver eventuais problemas. Se esperares que a saúde do empréstimo caia para 10 % e só então comeces a considerar a amortização antecipada, pode não correr bem, porque isso é mais uma questão de dias, não de horas. E adicionar garantia também não é questão de minutos. Mesmo assim calharás numa fase em que os blocos demoram a ser minerados ou as comissões sobem momentaneamente, e a tua transação para reforçar a garantia chegará apenas após várias horas.

Ao adicionar garantia, é bom ter em mente que não a perdes – é-te devolvida na totalidade. Portanto é definitivamente melhor adicioná-la demasiado cedo do que esperar até ao último momento e não conseguir a tempo.

PS: No início de fevereiro houve mesmo liquidações no Firefish, portanto não estou a falar de teorias.

DICA: Ainda não experimentaste o Firefish? Usa o código bitcoinvkapse para obteres um desconto de 30 % na comissão do teu primeiro empréstimo. A comissão padrão é de 1,5 % do montante emprestado. Experimentar o empréstimo com desconto.