Obsah článku

- 1 No te endeudes en el ATH

- 2 Nunca te prestes contra todo el bitcoin que tienes

- 3 Solicita varios préstamos pequeños con distintos plazos de vencimiento

- 4 No te prestes durante demasiado tiempo

- 5 Bloquea más garantía

- 6 Amortiza anticipadamente el préstamo mejor garantizado

- 7 Si dos préstamos están amenazados de liquidación, considera reforzar solo uno

- 8 En el mercado bajista, el préstamo infinito apenas funciona

- 9 Actúa a tiempo y con anticipación

Llevo mucho tiempo usando Firefish, incluso fui uno de los betatesters cuando el acceso a la plataforma era solo por invitación y no podía participar cualquiera. Así que ya tengo bastante experiencia, y la reciente caída del bitcoin de un 50 % desde el ATH actual me dio la idea de escribir algunos consejos y trucos para dormir tranquilo con un préstamo de Firefish. Especialmente en el mercado bajista.

Si por casualidad no conoces Firefish, asegúrate de leer mi amplia y regularmente actualizada reseña. Allí encontrarás cómo funciona todo, por qué es extraordinariamente seguro y cómo obtener un descuento en las comisiones de tu primer préstamo: Firefish – préstamo contra garantía de bitcoins [Reseña]

Disclaimer: lo que se describe a continuación no es universalmente válido. Cada persona se encuentra en una situación vital diferente, se presta por distintas razones y en cantidades diferentes, tiene distintas reservas de bitcoin y también un umbral de tolerancia al riesgo diferente. Inspírate libremente en los consejos, pero calcula todo teniendo en cuenta tu propia situación.

CONSEJO: ¿Aún no has probado Firefish? En tu primer préstamo puedes obtener de mi parte un descuento del 30 % en la comisión. La comisión estándar es del 1,5 % del importe prestado, así que para ti solo el 1 %. Probar el préstamo con descuento.

Vamos ahora con los consejos y trucos prometidos.

No te endeudes en el ATH

Este es un consejo que escucho con frecuencia, pero yo lo reformularía más bien como: no te endeudes en el ATH. Si lo haces, ten en cuenta que puedes meterte en problemas. Todo depende siempre de tu situación concreta y de por qué y cuánto te prestas. Y también es un problema el hecho de que no sabes si estás en el ATH – lo sabes, pero nunca sabes si mañana se dará la vuelta y comenzará un mercado bajista, o si el ATH estará un 30 % más alto dentro de un mes.

Si tienes la «suerte» de acertar el giro del mercado y desde tu préstamo el bitcoin solo baja, debes tener en cuenta que si cae un 50 %, el préstamo corre riesgo de liquidación. En realidad, basta con una caída algo menor – el préstamo se liquida al 95 % de LTV (suma prestada + intereses / valor de la garantía). Por eso conviene seguir también las siguientes recomendaciones.

Moje nová kniha nejen pro začátečníky

Stahujte ukázku zdarma, nebo si rovnou kupte plnou verzi. S kódem deset-dolu ji máte o 10 % levněji.

Nunca te prestes contra todo el bitcoin que tienes

Esta es probablemente la regla más importante. Nunca sabes qué puede pasar durante la vigencia del préstamo ni si llegará una gran caída de precio que te obligue a añadir más garantía para evitar la liquidación. Si no puedes hacerlo, el préstamo puede acabar en liquidación – tu bitcoin se vende, el acreedor recupera su dinero y a ti no te queda nada.

Una variante de esta regla es tener fiat guardado a un lado para amortizar anticipadamente el préstamo en caso de emergencia, pero eso tiene poco sentido, porque si tienes ese dinero, ¿para qué pedir prestado más? O bien guardar fiat para comprar bitcoin y enviarlo como garantía adicional. Eso sí puede tener sentido, porque cierras el préstamo a un precio determinado, y si te amenaza la liquidación, está claro que el bitcoin es decenas de porcentajes más barato, así que comprarlo y reforzar la garantía es un buen trato.

Solicita varios préstamos pequeños con distintos plazos de vencimiento

Si necesitas una suma mayor, por ejemplo 100.000 coronas, en mi opinión es mejor solicitar, por ejemplo, dos préstamos de 30.000 y uno de 40.000, y escalonar sus vencimientos, por ejemplo a 3, 6 y 12 meses. ¿Por qué?

Un préstamo de Firefish se amortiza, incluidos los intereses, al final del plazo. No pagas nada mensualmente, lo cual está bien, pero solo hasta que vence el préstamo – en ese momento necesitas enviar al inversor la suma completa. Y si no tienes mucha autodisciplina y no vas reservando dinero regularmente para la amortización, puede ser más fácil devolver una suma relativamente pequeña que una grande.

Además, un préstamo amortizado puedes convertirlo inmediatamente en un nuevo préstamo, de modo que si la amortización encaja en tu flujo de caja habitual – por ejemplo, la suma total no supera tus ingresos mensuales – puedes amortizar el préstamo fácilmente con tu nómina y solicitar uno nuevo de inmediato. Así no tienes preocupaciones de tesorería. Pero cuidado: si mientras tanto el bitcoin ha caído, necesitarás más BTC para el nuevo préstamo – así que, como dice el consejo anterior, ten bitcoin en reserva.

Sí, puede que pierdas algo en intereses, porque los préstamos con distintos plazos tienen distintos tipos de interés, pero la tranquilidad merece la pena, en mi opinión.

No te prestes durante demasiado tiempo

Este es un consejo muy individual, pero personalmente nunca he entendido del todo la demanda de préstamos a varios años (actualmente el máximo en Firefish es de 2 años). En mi opinión, un año es una duración máxima razonable, porque en un período más largo pasan tantas cosas con el bitcoin que puede resultar incómodo. En un mercado alcista puedes tener bloqueado demasiado bitcoin innecesariamente durante dos años, y en un mercado bajista tendrás demasiado poco y tendrás que añadir más. Lo peor es en el mercado alcista, porque no puedes hacer nada al respecto (salvo amortizar anticipadamente). Un préstamo más corto es para mí libertad – puedo reaccionar más rápidamente a la situación actual.

Bloquea más garantía

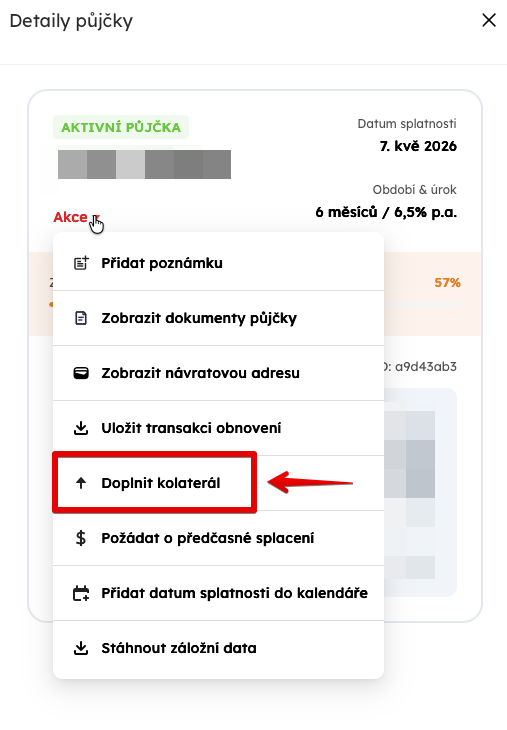

Creo que esto no se comunica mucho públicamente y poca gente lo sabe, pero en el momento de cerrar el préstamo puedes enviar la garantía que quieras (más de lo que Firefish te pide). Por ejemplo, si al cerrar el préstamo Firefish te indica que debes bloquear 0,1 BTC, puedes enviar 0,15 BTC sin ningún acuerdo ni autorización previos. Así tendrás bastante más garantía de la necesaria y el umbral de liquidación quedará mucho más lejos que si envías solo los 0,1 BTC requeridos.

Esto es, por supuesto, algo para personas que tienen relativamente bastante bitcoin, saben que no lo necesitarán en un futuro próximo y quieren dormir tranquilas. Sin embargo, también puedes dormir tranquilo si bloqueas solo la suma requerida y añades garantía cuando el precio caiga a un nivel que te ponga nervioso. Puedes añadirla en cualquier momento:

Al parecer la gente lo hace habitualmente y sobrecarga la garantía directamente al cerrar el préstamo. Los chicos de Firefish lo confirmaron cuando estuvieron en nuestro podcast Bitcoin a blondýna.

Amortiza anticipadamente el préstamo mejor garantizado

Si tus préstamos ya se encaminan hacia problemas, el dashboard te avisa de que la salud de tus préstamos se acerca a cero y no puedes o no quieres añadir más garantía, tienes una segunda opción: amortizar anticipadamente el préstamo. Y aquí probablemente pensarás en amortizar el préstamo más amenazado, pero puede que no sea la mejor solución. Puede ser mejor amortizar anticipadamente el préstamo más sano, o al menos uno muy sano, porque de ese se libera la mayor cantidad de garantía en valor en coronas, que luego puede usarse para reforzar el más amenazado, o incluso varios amenazados.

Pero cuidado: la amortización anticipada lleva su tiempo – primero debes solicitarla y el acreedor debe aprobarla. No tiene motivo para rechazarla, recibirá todos los intereses y tendrá su dinero antes, pero puede pasar que en ese momento no esté conectado y no te dé la aprobación de inmediato. Y aunque lo haga, aún debe realizarse la transferencia bancaria y el acreedor debe confirmar de nuevo que ha recibido el dinero. Solo cuando se produzca la confirmación y Firefish marque el préstamo como cerrado podrás respirar tranquilo.

Si dos préstamos están amenazados de liquidación, considera reforzar solo uno

Cuando todo se derrumba, varios préstamos muestran aviso de liquidación, no tienes fiat para amortizar anticipadamente y solo tienes una cantidad limitada de bitcoin para añadir como garantía, considera si no sería mejor poner todo el bitcoin en la garantía de un solo préstamo y dejar el otro a su suerte, sabiendo que puede liquidarse. Nunca sabes hasta dónde llegará la caída del precio, y puede pasar perfectamente que si distribuyes poca garantía entre dos préstamos, la caída continuada del precio liquide ambos. Si intentas salvar solo uno, existe la posibilidad de desplazar su valor de liquidación lo suficiente como para que no se produzca la liquidación ni ante una nueva caída significativa del precio del bitcoin.

Pero este es un consejo para una situación en la que ya estás en grandes apuros y solo intentas minimizar las pérdidas. Si sigues las reglas anteriores, no deberías llegar a esta situación.

En el mercado bajista, el préstamo infinito apenas funciona

El préstamo infinito es algo que funciona de maravilla cuando el precio del bitcoin sube. Te prestas, por ejemplo, 100.000 coronas y bloqueas bitcoin por valor de 200.000. El precio del bitcoin sube y en el momento de amortizar el préstamo la garantía vale, por ejemplo, 220.000. Devuelves 105.000 incluidos los intereses, recuperas bitcoin por valor de 220.000 y vuelves a prestarte 100.000, para los que de nuevo necesitas bloquear bitcoin por valor de 200.000. Con eso te quedan 20.000 en BTC libres. Así que después de restar los intereses tienes 15.000 de ganancia.

La teoría dice que a largo plazo el bitcoin subirá y mientras suba más que los intereses del préstamo, nunca necesitarás devolverlo y siempre estarás en positivo. Pero está claro que en cuanto el precio del bitcoin baja, el préstamo infinito no funciona – o solo funciona si sigues añadiendo bitcoin a la garantía. Porque si el precio baja y te has prestado 100.000 contra una garantía de BTC por valor de 200.000, cuando el valor de la garantía caiga a 180.000 te faltarán 20.000 de garantía para un nuevo préstamo de 100.000 tras amortizar el anterior.

Actúa a tiempo y con anticipación

No esperes a nada y actúa a tiempo. Como pudiste ver recientemente en febrero, el bitcoin puede desplomarse decenas de porcentajes en pocas horas incluso en 2026, sin darte oportunidad de resolver posibles problemas. Si dejas que la salud del préstamo caiga al 10 % y solo entonces empiezas a plantearte la amortización anticipada, puede que no salga bien, porque eso es más bien una cuestión de días, no de horas. Y añadir garantía tampoco es cuestión de minutos. Justo entonces te tocará una fase en la que los bloques tardan en minarse o las comisiones suben momentáneamente, y tu transacción para reforzar la garantía tardará varias horas en confirmarse.

Al añadir garantía, conviene tener en cuenta que no la pierdes – te la devuelven íntegramente. Así que definitivamente es mejor añadirla demasiado pronto que esperar hasta el último momento y no llegar a tiempo.

PS: A principios de febrero realmente hubo liquidaciones en Firefish, así que no estoy hablando de teorías.

CONSEJO: ¿Aún no has probado Firefish? Usa el código bitcoinvkapse para obtener un 30 % de descuento en la comisión de tu primer préstamo. La comisión estándar es del 1,5 % del importe prestado. Probar el préstamo con descuento.

Čtěte dále:

- Firefish: préstamo contra garantía de bitcoins [Reseña]

- Firefish – dicas e truques para dormir descansado [também no mercado baixista]

- Firefish – empréstimo contra penhor de bitcoin [REVISÃO]

Líbil se ti článek? Ukaž jak moc 😉

1. Zvol částku · 2. Klikni na „Poslat přes Lightning"

Naskenuj QR mobilní Lightning peněženkou

nebo pošli přímo na: Nevím, která bije

powered by DonateBySatoshi