Invity na loňském Chaincampu oficiálně představila svojí službu Turbo nákup a já jsem si nemohl nechat ujít příležitost podívat se na ní podrobněji.

Disclaimer: s Invity máme dohodnutou spolupráci na dlouhodobém testu jejich produktu. Do testování mi nemluví a dělám ho za své peníze.

Pro věci neznalé čtenáře bych na začátek rád uvedl, že Invity je součástí skupiny SatoshiLabs, takže je to „sestřička“ Trezoru nebo Vexlu. Z původního srovnávače burz a směnáren, který umožňoval nakoupit bitcoin za nejlepší cenu v daný okamžik, se Invity posunula k aplikaci pro spoření do bitcoinu pomocí DCA. A hlavním lákadlem a možná i lehce kontroverzním produktem je Invity Turbo, které umožňuje nakupovat bitcoin i za cizí (půjčené) peníze. Stále se ale bavíme o DCA spoření, kdy musíte vkládat i peníze vlastní.

A i když se to může zdát v kontextu filozofie celé skupiny SatoshiLabs trochu zvláštní, je Invity plně regulovaná služba pod MiCA licencí. Součástí je tak logicky i KYC. Pokud máte s nákupem KYC bitcoinu mentální problém, není Invity služba pro vás a v podstatě nemusíte číst dál. Na bitcoinu je přeci krásná ta možnost volby 🙂

Nákup bitcoinu za půjčené peníze

Jak už bylo řečeno, hlavním lákadlem a myšlenkou Invity Turbo je to, že vám chce dát do rukou nástroj, který běžně využívají velké korporace jako třeba Saylorova (Micro)Stregy, tedy to, že pro sebe nakupují bitcoin za cizí peníze. Myšlenka je to celkem jednoduchá – sází na to, že pokud dnes nakoupím bitcoin za půjčené peníze, tak v okamžiku, kdy je budu muset vracet, bude hodnota bitcoinu větší než dnes a tak mi na vrácení dluhu bude stačit prodat část bitcoinu na dluh koupeného a zbytek mi zůstane – to je můj zisk.

Jednoduchý příklad: Pokud si dnes půjčím 10 000 Kč a koupím za ně bitcoin při ceně 1,3 miliony korun za minci a za pět let půlku bitcoinů prodám při ceně 2,6 miliony Kč za minci, tak splatím dluh a půlka bitcoinů mi zbyde (pro jednoduchost ignorujme úrok, ale i s ním budu v plusu).

Zkusím Invity Turbo taky

(s doživotní 10% slevou na poplatky)

Kolik vám Invity půjčí

V Invity podle jejich vlastních slov dlouze a pečlivě testovali a hledali takovou výši půjčky, která bude mít velmi nízké riziko likvidace. Možná to znáte z burz, kde si úplně v pohodě můžete půjčit vysoké násobky kapitálu, ale podle toho to pak také dopadá. Jde totiž o to, že věřitel nikdy o peníze nepřijde. Ten, kdo o ně přijde, jste vždy vy. I když si vezmete relativně bezpečnou páku x2, tak při poklesu ceny bitcoinu o 50 % přijdete o vše (a toto se stalo v únoru, pokud jste koupili na říjnovém ATH).

Opět příklad: Pokud si koupíte bitcoin za 10 tisíc korun na ceně 1,3 miliony za minci, kde 5 tisíc je vašich a 5 tisíc si půjčíte, tak při poklesu ceny bitcoinu na 650 tisíc korun mají vaše bitcoiny rázem hodnotu jen pět tisíc a musí se prodat, aby se vrátila půjčka pět tisíc – věřitel o nic nepřišel, vy jste přišli o vše.

Proto je u Invity Turbo „páka“ jen x1,6. To znamená, že na každých vašich 100 Kč vám Invity půjčí ještě 60 Kč. Na historických datech to pak prý vychází tak, že s touto výší páky by v posledních deseti letech k likvidaci nikdy nedošlo. Je to i kvůli tomu, že se stále bavíme o DCA nákupech, takže nákupní cena se vám neustále průměruje a ani propady o desítky procent k likvidaci nevedou.

Pokud tedy spoříte například 1 000 Kč každé dva týdny, tak od Invity k nim automaticky dostanete k dispozici dalších 600 Kč. Resp. nedostanete 600 Kč, ale o něco méně, protože se vám strhne poplatek za jejich půjčení (aby to nebylo tak jednoduché, tak poplatek se platí za ty koruny půjčené v minulosti, za ty půjčené dnes platíte poprvé až při příští platbě). Čím déle v rámci Invity Turbo spoříte a máte tak půjčeno více peněz, tím více se vám z každé platby strhne na poplatcích. Po roce spoření se vám už strhne asi 105 Kč a fakticky tak dostane půjčeno jen 495 Kč.

Uznávám že, tohle je trochu komplikované na pochopení, ale všechny poplatky vidíte přehledně v aplikaci. Šťouralům a nevěřícím Tomášům doporučuji pohrát si s tím v Excelu.

Za kolik si půjčujete

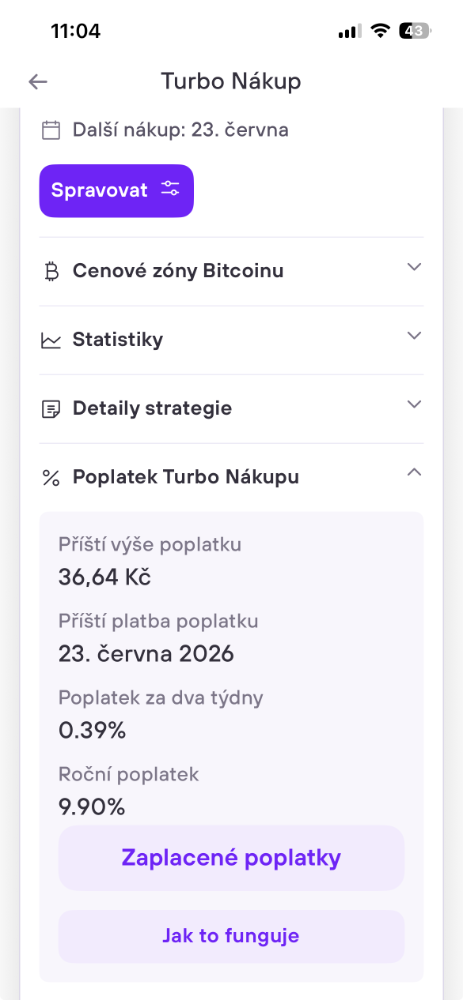

Aktuálně to vychází na 9,9 % ročně. Není to úplně málo, ale když vezmeme v potaz, že služba začínala na 14 %, je to už snesitelní. Pokud se vám to stále zdá moc, nemusíte nabídku využít. Navíc z rozhovorů s lidmi z Invity vyplývá, že cílem je dostat časem úroky co nejníže, takže ani 9,9 % nemusí být finální stav,

V aplikaci sice vidíte aktuální úrok, ale reálně se v ní pracuje hlavně s poplatky za každý nákup. Ty se skládají ze dvou částí:

- Servisní poplatek za nákup, který činí 0,49 % při SEPA platbě a 1,49 % při platbě kartou (karta je znevýhodněna proto, že to cca 1 % jde vydavateli karty)

- Procento z vaší platby: ~0,83 % u měsíční frekvence, ~0,39 % u dvoutýdenní frekvence nebo ~0,19 % u týdenní frekvence plateb. Toto platíte až od druhého nákupu.

Poplatky za Turbo vidíte přehledně v aplikaci:

Jde to levněji? Jistě. Můžete si půjčit v bance za 5 % a pak si ručně řešit DCA třeba přes Štosuj. Nezapomeňte ale na to, že půjčku bance musíte splácet průběžně každý měsíc, Invity Turbo až na konci spoření. Plus si půjčujete celou sumu, ale při DCA vám někde leží, do bitcoinu ji alokujete průběžně, ale úrok platíte za celou sumu.

Stejně tak můžete zastavit svůj bitcoin přes Firefish a za půjčený fiat zase nakoupit bitcoin. Jenže pokud toto chcete dělat, nejste pravděpodobně cílová skupina Invity. Tou jsou spíše lidé, kteří nechtějí nic složitě řešit a často to nebudou ani kovaní bitcoineři, ale spíše začátečníci, kteří si chtějí jednoduše spořit do bitcoinu a využít při tom lehkou páku.

Jak si nastavit Turbo spoření

Nejprve je třeba si nainstalovat do mobilu apliakci Invity. Pokud článek čtete na počítači, můžete využít k nasměrování na instalaci do mobilu i tento QR kód (přes můj link či QR dostane doživotní 10% slevu na poplatky):

Po nainstalování aplikace je třeba při prvním spuštění projít identifikací (KYC), protože jak už bylo řečeno, Invity je regulovaná entita a musí dodržovat zákony proti praní špinavých peněz, boje proti financování terorismu atd.

Ověření pro Invity dělá třetí strana – firma Sumsub a spočívá v klasickém ofocení dokladu totožnosti a pořízení selfie. Následně musíte zodpovědět pár klasických otázek, jako jestli jste politik, odkud pochází váš zdroj příjmů, kolik se chystáte přes Invity investovat a podobně. Celé to nezabere více jak 5 minut a pokud jste si někdy ověřovali účet na burze či ve směnárně, je to úplně stejné.

Po ověření už můžete nastavovat své spořicí strategie. K dispozici máte kromě Turba i obyčejné DCA a jeho plus variantu, která optimalizuje nákupy podle vývoje 120týdenního klouzavého průměru (něco podobného, jako dělá Štosuj v pokročilých DCA strategiích). Nás ale pro účely této recenze zajímá jen varianta Invity Turbo, takže zvolte tu.

V nastavení si pak můžete zvolit jak často chcete bitcoin nakupovat a jak za to chcete platit. Pokud jde o interval, tak máte k dispozici volbu týdně, dvoutýdně a měsíčně. Určitě je dobré nakupovat co nejčastěji, ale rozhodněte se podle toho, kolik celkem chcete měsíčně spořit. Každá transakce musí být totiž ve výši minimálně 750 Kč, takže pokud chcete spořit například ekvivalent 1 000 Kč měsíčně, nemáte jinou volbu, než zvolit měsíční interval. Pokud máte měsíčně dva tisíce, zvolte dvoutýdenní interval a vždy pošlete tisícovku.

Pokud jde o volbu jak platit, tak je k dispozici buď platba kartou nebo bankovní převod. Já doporučuji zvolit převod, protože platba kartou vás vyjde dráž – je u ní navíc ten výše zmíněný poplatek 1 %.

Pozor ale na takovou pro mě nepochopitelnou nepříjemnost – v případě platby převodem není minimum 750 Kč, ale 1 250. Důvodem je prý to, že za platbu kartou se platí poskytovateli procentuálně, zatímco za SEPA se platí fixní poplatek. A protože jsem chtěl pro účely testu vyšší frekvenci než jednou měsíčně a zároveň jsem nechtěl platit zbytečné poplatky za platbu kartou, zvolil jsem 1 250 Kč každé dva týdny. Částku i frekvenci můžete později změnit v nastavení.

Po uložení nastavení vám aplikace ukáže, kam poslat peníze. Pokud jste zvolili platbu kartou, jdou prostředky z karty a toto nemusíte řešit. U převodu se platí normálně na český účet. Jen je to účet ve spořitelnímu družstvu Citfin, takže neumí okamžité platby (ale platba poslaná dopoledne z mBank byla v Invity po obědě). Nicméně díky MiCA licenci by brzy měla přibýt i „normální“ banka. Nejjednodušší máte, když si nastavíte trvalý příkaz na den, který vám ukazuje aplikace.

Lehce matoucí může být to, že datum, které ukazuje Invity je nepodstatné. K nákupu bitcoinu dojde vždy, když peníze do Invity dorazí. Ničemu nevadí, když je tam pošlete dříve nebo později. Jen pozor na to, že tím aplikaci trochu zmatete – mně se třeba stalo, že jsem měl poslat peníze desátého, ony dorazili devátého a aplikace ještě patnáctého pořád tvrdila, že čeká na platbu z desátého. Prostě raději posílejte peníze tak, jak appka chce 🙂 Od Invity mám ale zprávy, že tento „bug“ by měl být brzy opraven.

A to je vše. Jakmile si Turbo nákup jednou nastavíte, nemusíte už nic víc řešit, jen si do Invity poslat ke správnému datu peníze.

Jak si hlídat likvidaci

Tohle je v aplikaci vysvětleno i vyobrazeno perfektně. Vidíte v jak riskantní zóně se aktuálně vaše spoření pohybuje, kdy dostanete jaké upozornění a kdy by došlo k likvidaci.

Jak Turbo ukončit

Tohle doopravdy vyzkouším až za několik let, protože jde o dlouhodobý test. Nicméně zatím alespoň teorie. Kdykoliv můžete spoření ukončit, což znamená, že musíte splatit dluh a všechny poplatky. Dluh splatíte tak, že Invity prodá část vašich bitcoinů potřebných na uhrazení dluhu vyjádřeného v korunách. Kolik dlužíte vidíte přímo v aplikaci. Upozorňuji, že nedává příliš smysl ukončit spoření po pár týdnech, protože pravděpodobně proděláte minimálně na poplatcích. Kouzlo DCA spočívá v tom, že funguje tím lépe, čím déle ho provozujete. Takže uvažovat o ukončení spoření dává smysl spíše po několika letech. Ale udělat to můžete skutečně kdykoliv.

V budoucnu by měla přibýt i možnost vyrovnat dluh samostatnou fiat platbou – výhodou bude, že tím uživateli nevznikne daňová událost, což nyní prodejem bitcoinu vzniká.

A pozor – dokud je Turbo aktivní, nejde nakoupené bitcoiny odeslat do vaší peněženky, protože musí být k dispozici pro případné vyrovnání dluhu. To je rozdíl oproti standardnímu DCA, kde si můžete koupené bitcoiny převádět do peněženky hned a dokonce i automaticky. V případě Turba neuchovává vaše bitcoiny přímo Invity, ale najímá si na to profesionální „custody“ firmu BitGo, která se takto stará o aktiva za více než 100 miliard dolarů.

Jak vypadá můj dlouhodobý test

Jak už bylo řečeno, testuji Invity Turbo dlouhodobě a nakupuji každých 14 dní bitcoin za 1 250 Kč od 29. prosince 2025. Jak si moje spoření stojí, se můžete podívat ve veřejné Google tabulce, zde přikládám pouze její screenshot. A postřehy k testování dávám pravidelně i na můj Twitter (X) a budu rád, když mě tam budete sledovat.

K 21. 7. 2026 mám nakoupeno 0,01987658 BTC, za které jsem dal svých 20 000 Kč a dalších 12 000 Kč mám půjčených od Invity. Nakoupené bitcoiny mají hodnotu 28 013 Kč, takže jsem zatím mínus 12,5%. Je ale důležité si uvědomit, že ztráta je v bearmarketu normální a o to hezčí čísla budou v bullmarketu 🙂 Detailněji viz Google tabulka.

Závěr

Hodnotit výsledek spoření tady nebudu. Jsem přesvědčen o tom, že dlouhodobě to vždy vyjde do plusu. Realitu ale ukáže až čas.

Invity Turbo je podle mě skvělý nápad a technicky to funguje na jedničku. Není to asi služba pro hardcore bitcoinery ani finanční speciality, kteří si podobný produkt umí nadesignovat sami. Ale pro lidi, kteří o bitcoinu něco málo vědí a chtějí do něj spořit více než jen pomocí obyčejného DCA a nechtějí se sami někde pákovat, je to podle mě dobrá služba a doporučuji ji vyzkoušet. A když se povede snížit cenu půjčovaných peněz, bude ještě lepší.

Plusy

- důvěryhodnost provozovatele – nejde o noname startup, ale o firmu z holdingu SatoshiLabs (výrobce Trezoru)

- relativně bezpečný způsob jak kupovat bitcoin na dluh

- transparentní komunikace – víte, co platíte a co za to dostáváte

- česky mluvící aplikace

- rychlý vývoj – aplikace se vylepšuje s každým updatem

- služba je pod dohledem ČNB – má licenci MiCA

Mínusy

- vyšší cena za půjčení kapitálu

- účtování poplatků za službu může být pro laika hůře pochopitelné

Zkusím Invity Turbo taky

(s doživotní 10% slevou na poplatky)